很多企業,經過幾年的規模性擴張之後,增速放緩,盈利持續下降,產品、服務同質化嚴重。這個時候,如何從管理的角度,盡量少的資金投入的情況下,再進一步增加企業利潤呢?

我們通過帆軟數據平台對財務收入進行了分析,主要分析哪些產品賺錢?哪些客戶賺錢?哪些銷售人員賺錢?還真有了大發現!

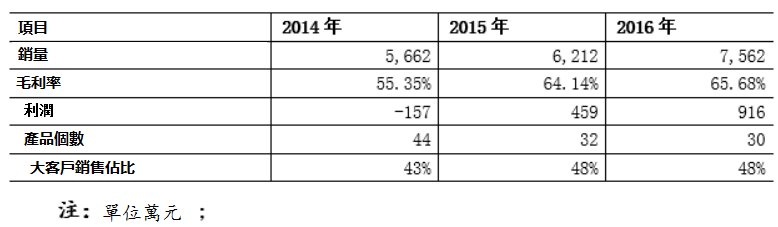

通過細化分析發現,44個產品中只有不到30個產品是賺錢的;給子公司提供較多利潤的公司,只有不到20%的關鍵客戶;為公司創造較多利潤的銷售人員,也只有少部分。於是公司的改革,就先從這三個角度先後兩年開展起來。

產品不是越豐富越好,要看盈利能力

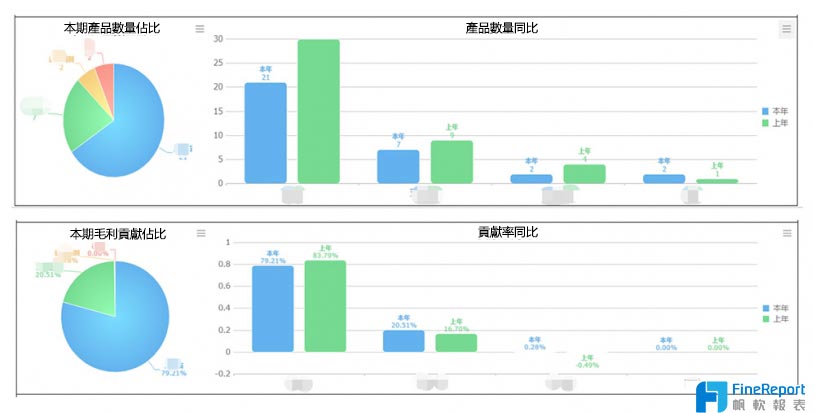

公司首先進行的是產品改革,通過數據分析平台,為毛利率貢獻排名。大刀闊斧的砍掉低毛利產品。改革的策略是砍掉20%的低毛利產品,同時兼顧類似「捆綁銷售」產品組合的綜合毛利率。

比如,客戶因為A產品而選擇採購,但是客戶要求必須有B產品,雖然B產品毛利並不高,但是如果不提供B產品,客戶採購高毛利率的A產品會遇到困難。這種情況,B產品就屬於被「捆綁銷售」,必須保留。

改革的結果是2015年產品個數由44個,精簡為32個。2016持續改進,精簡至30個。高毛利的產品銷售佔比提高4.9個百分點。

客戶分級很重要,投入需要差異化

客戶改革,就是對貢獻不同利潤貢獻度的客戶,採取不同的銷售投入。客戶改革是2016年開始的,是確保產品改革和客戶改革已經平穩完成後進行的。帆軟數據平台可以將客戶按照利潤利潤率自動排名,篩選出利潤貢獻率較高的30%,這部分客戶重點維護;篩選出利潤率較低的20%,除了部分利潤較大和處於市場戰略考慮,大部分客戶降低銷售投入。這裡的銷售投入是指市場宣傳、銷售人員投入等。這裡重點改革的是銷售投入,而產品品質、售後服務等方面,都是要按承諾繼續保證的。

客戶改革效果很顯著,KA客戶銷量佔比由2014年的43% 提升至2015年的48%,該項占增量利潤貢獻比例為9%。2016年維持該比例。

客戶改革、產品改革、成本控制維度優化調整後,毛利較上年同期增加865萬,毛利率提升8.79個百分點,增量利潤貢獻比例62%。

銷售改革以利潤為中心

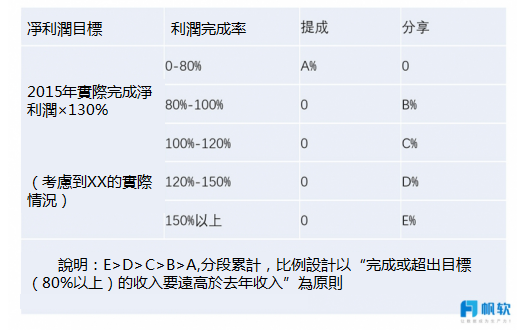

銷售改革,重點是調整了利潤分配方式。計算規則:改「銷量/回款提成制」為「損益提成與增量分享制」。所謂損益提成,也就是銷售人員的成本裡面要包含產品成本,銷售成本和公司財務、管理、市場等分攤成本。所謂增量分享制,就是提成不是固定值,而是梯度變化的。凈利潤越高,綜合平均的提成比例越高。可以看下圖說明。

三個管理改革的效果

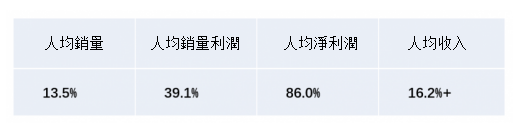

2016年銷量增加1,350萬,銷售費用率下降4.55個百分點,2016年利潤916萬,比2015年增加457萬,利潤的增長來源於銷量的增長,兩年實現利潤1,532萬!

從財務指標來看:從帆軟數據平台統計分析,2015年,銷量增加了550萬,但利潤卻增加了616萬,也就是說,在這套數據驅動的管理方法下,銷量增加,利潤上升,而成本降低也帶來了56萬的利潤。

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!