近日,Gartner釋出了2021年度的分析與商業智慧平臺魔力象限報告(《Magic Quadrant for Analytics and Business Intelligence Platforms》,以下簡稱報告)。作為業內的權威報告,魔力象限在分析與BI平臺(以下簡稱ABI平臺)供應商和企業使用者中受到了非常廣泛的關注,可以說是企業BI選型的重要參考。帆軟資料應用研究院專注於BI行業的研究探索,積極推動國內BI行業的發展及企業BI專案的成功落地。在每年的魔力象限報告發佈後,我們都對報告中的廠商變化、BI行業趨勢和BI平臺關鍵功能等內容進行了細緻的解讀與分析,以期為從業者提供更權威的行業資訊與更全面的市場理解。

這是帆軟資料應用研究院第4次對《分析與BI平臺魔力象限》報告進行解讀。與往年有所不同,Gartner在本年度的報告中做了四項較大的更新,在供應商納入和移除標準、供應商象限歸屬及位置、BI行業趨勢與關鍵功能等方面都有不小的變化與調整,另外報告對未能納入魔力象限但市場表現不俗的供應商也作了介紹。本次解讀將圍繞這四大更新展開,並分析國內BI市場的形勢,幫助從業者更好地瞭解國內外主流BI供應商的現狀與變化,在選型時能夠選擇到更適合自己的BI產品。

魔力象限的定義與評估機制:納入和移除標準發生變化,市場動量指數成為供應商入選的關鍵前提

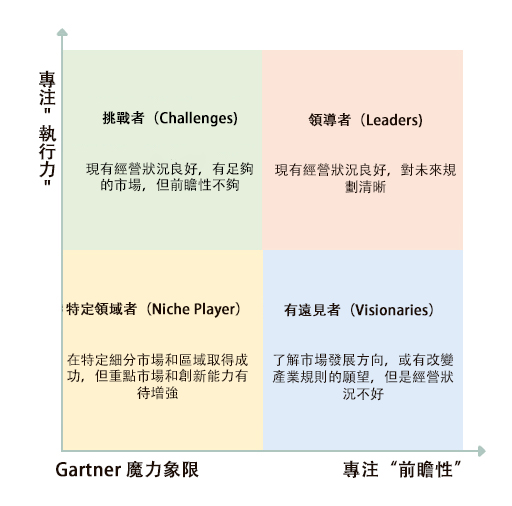

魔力象限是Gartner對行業中的供應商進行評估比較的一個工具,主要透過一套標準的方法,基於行業市場中各供應商的執行力和前瞻性表現,生成魔力象限圖和相應的分析報告。

如圖1所示,魔力象限的縱軸為供應商的“執行力”(Ability to Execute),用於評估供應商將其願景變成市場現實的能力,評估維度包含產品或服務的競爭力及成功度、企業整體生存能力、銷售執行力與定價、市場狀況、客戶體驗以及公司的整體運營,其實質是揭示企業在市場的成功度;橫軸為供應商的“前瞻性”(Completeness of Vision),評估維度包含企業的市場理解、市場戰略、產品戰略、營銷戰略、產品創新、行業戰略及地域戰略,其實質是解釋企業在行業內的領先度。最終,結合企業的執行力和前瞻性評估,Gartner將供應商劃分到領導者、挑戰者、有遠見者和特定領域者四個象限。

然而,不是所有的供應商都能進入魔力象限。在評估供應商位置之前,Gartner設定了嚴格的納入與移除標準,並在今年對這些標準進行了調整。往年的5層或3層漏斗方法沒有被繼續沿用,取而代之的是產品定義和市場動量兩大要素。供應商要進入ABI平臺魔力象限,提供的產品必須符合Gartner對ABI平臺的定義,同時供應商的市場動量指數(market momentum index)必須達到前20名。也就是說本年度的魔力象限僅對市場動量指數排名前20的ABI供應商進行位置評估,因此,市場動量指數可謂是ABI供應商進入魔力象限的關鍵前提。

關於市場動量,Gartner在報告中對其做了說明,指出用於計算ABI平臺市場動量的資料輸入包括一組平衡的指標:

- Gartner客戶搜尋和查詢量以及趨勢資料。

- 指定ABI平臺在TalentNeuron以及美國、歐洲和中國的一系列就業網站上的職位清單數量。

- 截至2020年7月的一年中,供應商在Gartner的Peer Insights論壇上的評論中被提及為其他ABI平臺供應商的競爭對手的頻率。

可以看到,與分層漏斗方法相比,採用市場動量指數這一指標後,供應商納入和移除標準更具概括性和簡潔性,能夠更清晰地反映出供應商的市場活躍程度和潛力。

供應商象限歸屬與位置變化:有進有出,整體呈執行力下滑、前瞻性上升的趨勢

2021與2020年的ABI平臺魔力象限分別如圖2和圖3所示。對比兩年的魔力象限,從供應商進出和象限歸屬來看,各象限的供應商均有所變動,具體表現為:

- Microsoft、Tableau、Qlik依舊高居領導者位置,而在2020年處於領導者象限的ThoughtSpot則是掉入了有遠見者象限。不過從IDC報告中的資料來看,領導者企業在中國市場表現不佳,市場份額呈現逐年下降的趨勢。例如Microsoft在中國BI市場的佔有率就從2018年的9%下降到了2019年的5%,總排名僅位於第三。

- TIBCO Software從挑戰者象限進入有遠見者象限;Domo的市場表現有所提升,從特定領域者象限進入挑戰者象限。

- SAP和SAS沒有在市場表現上取得明顯的突破,依舊處於有遠見者象限;Salesforce不再被納入魔力象限。

- Amazon Web Services和Infor(Birst現在包含在Infor產品中)被新納入特定領域者象限;Logi Analytics和Dundas則被移出魔力象限。

同時,還有一個值得注意的現象是供應商在整體上呈現出執行力下滑而前瞻性提升的趨勢,即在魔力象限中的位置向右下側的方向移動,以特定領域者象限和有遠見者象限最為明顯。筆者認為這一趨勢的背後可能有兩方面的原因。一方面,由於新冠疫情的影響,全球經濟形勢並不樂觀,雖然國內經濟率先取得了恢復,但國外企業仍處於疫情帶來的衝擊之中。除相對穩定的領導者象限企業外,其他企業的市場表現出現下滑也在情理之中。另一方面,隨著BI市場的成熟和技術的發展,供應商能力不斷提升,BI產品間的差距縮小不少,表現在魔力象限上就是大部分企業的前瞻性提升以及前瞻性差距的縮小。隨著產品的成熟,未來的供應商差距將體現在服務、交付、持續創新等能力上。

ABI行業趨勢與關鍵功能:增強分析將成為ABI平臺的主要差異,但在國內企業的落地應用仍然存在較長滯後期

對於ABI行業的趨勢預測,本年度的魔力象限報告也與往年不同。報告中並沒有往常的“戰略規劃假設(Strategic Planning Assumptions)”模組,即Gartner並未對未來幾年的ABI行業趨勢進行分點的預測說明。因此,只有“市場定義/說明”模組對整個行業的趨勢有所描述,而重點便在增強分析上。結合往年的ABI平臺魔力象限報告,Gartner在很早便開始強調增強分析的重要性和趨勢,本次報告指出“ABI平臺不再以其資料視覺化功能與眾不同,而這些功能已被同質化……差異已經轉移到平臺如何支援增強分析”。隨著基礎功能的完善成熟以及人工智慧技術的發展,ABI平臺的智慧化和易用性勢必也將進一步提高。因此,說增強分析是大勢所趨是符合ABI平臺發展規律和使用者需求的。

同時,報告對ABI平臺的關鍵功能也做了調整。與其說是調整,不如說是刪除。報告在2020年ABI平臺15項關鍵功能的基礎上,刪除了模型複雜性、高階分析和嵌入式分析三大功能,保留了安全、雲分析、資料來源連線、可管理性、報表、資料準備、目錄、資料視覺化、自動化見解、資料講故事、自然語言查詢(NLQ),以及自然語言生成(NLG)12項作為ABI平臺新的關鍵功能。這樣一來,這些關鍵功能大致可以被分為平臺管理、基礎功能和增強功能三大類,再次體現了Gartner對於增強分析即是未來行業風口這一觀點的堅定。

Gartner站在整個BI行業的角度上,基於其前沿的分析與見解提出了ABI平臺的發展趨勢,12項關鍵功能也為BI產品建立了一個可參考的功能標準,規劃了未來的美好藍圖。可以想象,具備這些功能的分析與BI平臺,將會為使用者提供無限的分析可能。但是對於國內的企業來說,增強分析的落地應用仍然存在較長滯後期。

我們知道,新技術的應用需要考慮不同市場環境的差異,ABI產品功能與新興資料技術融合的時間線會受到企業資訊化水平和使用者需求的影響,而國內企業資訊化水平落後於歐美髮達國家是一個老生常談的話題。根據Gartner《2020年ABI技術炒作曲線》,增強分析將在未來2~5年內趨於穩定和成熟,同屬Gartner的《2020年中國ICT技術炒作曲線》報告中則表明,增強資料和分析在中國仍需5~10年才能走向成熟,再次驗證了國內外技術發展的時間視窗差異。此外,在帆軟資料應用研究院等釋出的《商業智慧(BI)白皮書2.0》中,有調研資料顯示,國內絕大多數企業最緊迫的功能技術需求仍然是資料視覺化、資料倉庫和大資料分析等,而自然語言處理、自然語言查詢、語音生成等增強分析技術則排在最後幾位。

因此,筆者認為,增強分析的確是ABI平臺的大勢所趨,只是資訊化水平、企業的需求現狀、業務人員與分析師的能力等因素都會影響增強技術應用的時間、廣度、以及深度,企業應該理性的按照真實需求去選擇,不能盲目跟風,浪費企業資源。相信隨著機器學習和人工智慧等技術的不斷髮展,未來增強分析將帶給使用者更簡單更快速的分析體驗,幫助使用者輕鬆完成資料的“收集-準備-整合和分析”全過程。儘管對國內來說,目前大多數企業最需要的仍然是資料準備、資料視覺化、報告等基礎功能,但是增強分析等技術納入所有現代ABI平臺並得到廣泛使用這一藍圖的實現也只是時間的問題。

榮譽提及名單:國內獨立ABI供應商帆軟入選,實力得到認可

由於市場動量指數排名Top20的限制,例如對歐美等市場表現的要求,不少優秀供應商未能入選魔力象限。因此,報告對未能納入魔力象限但市場表現不俗的5大ABI供應商進行了額外的榮譽提及,包括AnswerRocket、Dundas、Incorta、Logi Analytics,以及國內的獨立ABI供應商帆軟軟體。

魔力象限報告的嚴苛標準自然無需多言,前面也提到市場動量指數是ABI供應商的搜尋量、就業網站職位數和Gartner論壇中的評論提及數等指標的綜合評估結果。這對國內獨立ABI廠商無疑是非常大的挑戰,不僅要做好國內市場,還需要強大的國際市場支撐。因此,在國外科技巨頭很早就進入國內BI市場的情況下,國內獨立ABI供應商入選魔力象限需要在市場動量指數上付出更多的努力。

而在本次報告中,國內獨立ABI廠商帆軟憑藉其對BI的不斷求索與多年的行業深耕,突出重圍,在國際巨頭把持的賽道上以黑馬之姿入選Gartner ABI平臺魔力象限報告的榮譽提及名單,可謂是振奮人心。這也意味著帆軟在公司實力、產品能力、市場吸引力、科技實力方面都得到了Gartner的極大認可。

Gartner對帆軟評價道:“這是中國最大的ABI供應商之一,其傳統的、以報表為中心的BI產品FineReport被廣泛應用。它的新FineBI產品透過本地部署模型提供視覺化驅動的自助式BI”。

國內BI市場:國外產品表現不佳,本地優秀供應商將持續擴大領先優勢

前文提到,魔力象限中的領先國外供應商在中國市場表現不佳,這和我國的宏觀環境以及企業需求現狀是有很大關係的。儘管早期國內BI市場被大量國外產品所佔據,但是隨著我國大資料產業迅速發展,政府也出臺各項扶持政策,大量創新企業迎來發展機遇,國產BI工具也開始快速發力。IDC《2019年下半年中國商業智慧軟體市場資料跟蹤報告》顯示,國內BI廠商帆軟超越SAP、Microsoft、IBM、SAS等眾多國際巨頭,以16.3%的市場佔有率位列第一。Gartner在另外一篇報告《市場趨勢:中國企業買家越來越喜歡透過本地提供商進行虛擬化,資料和分析》中預測,“在現代BI平臺中,本地供應商將繼續從非中國供應商那裡獲得市場份額,到2024年,本地供應商將獲得五年累計6%的市場份額。”這表明優秀的本地供應商將持續擴大在中國市場的優勢。

對於具體的原因,Gartner是這樣解釋的:“對傳統報表的高度關注意味著專注於新興能力的非中國供應商與中國不符。大多數中國企業仍在尋找第一個BI工具來執行描述性分析,而不是診斷性或預測性分析。相比之下,大多數非中國的供應商都在嘗試使用自動生成見解或自然語言處理(NLP)等高階功能來使自己與眾不同。大多數企業仍需要傳統報表,尤其是中國式的高度格式化的報表,而本地供應商也很好地滿足了這一市場需求。這種動態的結果是,許多中國企業需要中國本土供應商提供的足夠好的分析和BI平臺來執行報表,而不是非中國供應商以增加擁有成本的方式提供剩餘功能。” 此外,對於中國企業來說,國內BI供應商商在本地化服務和落地能力上確實具有優勢:更瞭解國內企業經營的痛點;提供的專案實施、技術支援、學習培訓等本地化服務也更貼心,並且專案實施後的維運更加方便;BI上下游的不同國產軟體企業間還互相提供了介面進行融合等。

結合國內BI市場的形勢和帆軟被魔力象限榮譽提及等事件,可以預見,在大量利好政策和創新土壤的孕育下,優秀的國產BI產品將得到進一步的飛躍,國內ABI市場將獲取更多的關注和活力,並且隨著Gartner對中國市場關注度的提升,國內獨立ABI供應商進入魔力象限也將不再只是幻影。

最後,筆者想說的是,魔力象限是評估供應商的有效工具,但正如報告中所說,評估可能僅在一個時間點有效,讀者應將魔力象限視為選擇供應商和產品所需的眾多參考點之一。筆者認為,結合魔力象限與其他Gartner報告中的見解,以及自身的需求來看待眾多供應商會是一個不錯的方式。

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!