引言——地產行業明顯已進入白熱化競爭和淘汰階段,伴隨著曾經如日中天的“4C”與“4P”營銷理論的逐漸疲軟,房地產營銷創新已經不再是點子的堆砌,而是一個系統工程,其中營銷費用不簡簡單單是用於營銷全過程的花費與開支,而是關乎銷售指標能否順利完成、營銷策略與執行實施效果、操盤水準與保障集團現金流的關鍵之一,因此營銷費用的調整是以專案為單位,每週都在進行的,依託BI建立精細地營銷費控體系迫在眉睫。

以解決三大經營和協作問題作為營銷費控體系建設目標

建立营销费控体系不仅需要资金投入,而且需要配套营销费控模式的转变,因此开展营销费控数字化的先决条件就是面向企业讲清楚核心价值以及三个关键目标。

目标1:提升营销费用的费效比

2020年,从克尔瑞公开的中国房地产企业操盘TOP200榜单中发现,35家操盘业绩过千亿,170家过百亿,规模的赛跑仍在继续,线上售楼、全民营销等营销模式层出不穷,房企都在希望通过积极创新营销渠道和模式,以驱动销售指标更有效达成,而创新意味着营销费用的再分配以及未知的投入产出比。因此,建立营销费控体系,解决的第一个问题是:如何合理利用营销费用,更有效驱动销售指标达成?

目標2:提升營銷費用計劃的準確性

帆軟資料應用研究院上述名單中的100家為觀察物件,在統計公開年報中的毛利率後發現,以2018年為拐點均以不同幅度開始下滑,頭部房企相對平穩,累計降幅僅為3.52%,第二梯隊房企累計降幅達到6%,作為本費稅之一的營銷費用卻因為擴張和創新,管控難度增大,時常超標。因此,建立營銷費控體系,解決的第二個問題是:營銷費用時常超支怎麼辦?

目標3:營銷費用編制與控制線上化、自動化、體系化

營銷費用線下編制和管理帶來問題很多,所以相關業務系統也發展很快,已經相對成熟,但在分析的角度來看,更多是針對費用本身的支援結構和使用進度展開,跨銷售系統、財務系統、CRM/智慧案場系統的統計和分析能力弱。這首先導致前述兩個目標很難達到,其次對於更看重費控分析功能、但編制依然線上下完成的客戶,專業系統+分析系統同時上的成本過高。因此,建立營銷費控體系,解決的第三個問題是:如何透過一個平臺,同時滿足高效協作、歷史資料追溯和分析的需求?

六個步驟,攻克建立費控體系的三大難關

三大難關的關鍵詞分別為“費率、費用進度、費控平臺”,三者的內在聯絡是,費率和費用進度問題的解決需要體現在費控平臺上,而對於營銷部門而言,費用進度大幅不超預算是一切的先決條件,在此基礎上再談提升費效,由此聯絡,我們解決問題的步驟也是:首先在業務層面梳理流程和原則,其次在管控層面梳理指標,最後在平臺層面依次落地費用進度管控和費效提升功能模組。

1、梳理費控閉環

首先,我們需要梳理營銷費用管理的詳細業務流程,概括而言,大致分為三個階段:預算編制與審批、費用申請與審批、費效分析與改善:

(1)預算編制與審批。首先獲批年度和分月預算上限,之後在各科目間進行調整,最繁瑣的部分是層層彙總和審批的協作成本高,而且重多版本難以快速識別修改前後差異,審批效率很低。

(2)費用申請與審批。大多數企業需要在規定的供應商名單進行採購,並上傳費用申請,獲批後進行支出,這個過程最困難的部分是審批環節,從海量的供應商庫匹配十分耗時,而且對於是否符合企業費用進度管理標準需要拉大量資料進行核對,耗時很多。

(3)費效分析與改善。定期會製作營銷費用支出臺賬和週報月報,對費用進度、費效等展開分析和彙報,制定下階段改進方針,其中最困難的部分是需要從銷售、智慧案場、費用等多個系統匯出資料並以專案和時間維度進行關聯分析,特別是重大活動和降費率要求很高時期,對時效性要求很高,每週都要做,基本需要每個專案或者城市都配專職才能完成這部分工作。

從上述三個階段的內容和問題中,可以梳理出四個很重要的功能模組:

①編制功能:預算填報、彙總、審批、劃撥;

②執行功能:費用審批、合同專項跟蹤、分專案分月度臺賬自動統計;

③分析功能:看板、預警;

④調整功能:滾動調整壓測模型。

需要注意的是,不少企業已經有自己的營銷費用管理系統,但營銷費控平臺不僅可以整套落地,而且可以找準切入點後,把分析和控制部分,融入企業原有費用管理系統,不會帶來系統冗餘和業務人員重新學習的負擔。

2、設定費率規則

明確流程與閉環後,需要明確一種費控的原則,思路大體分為兩類:

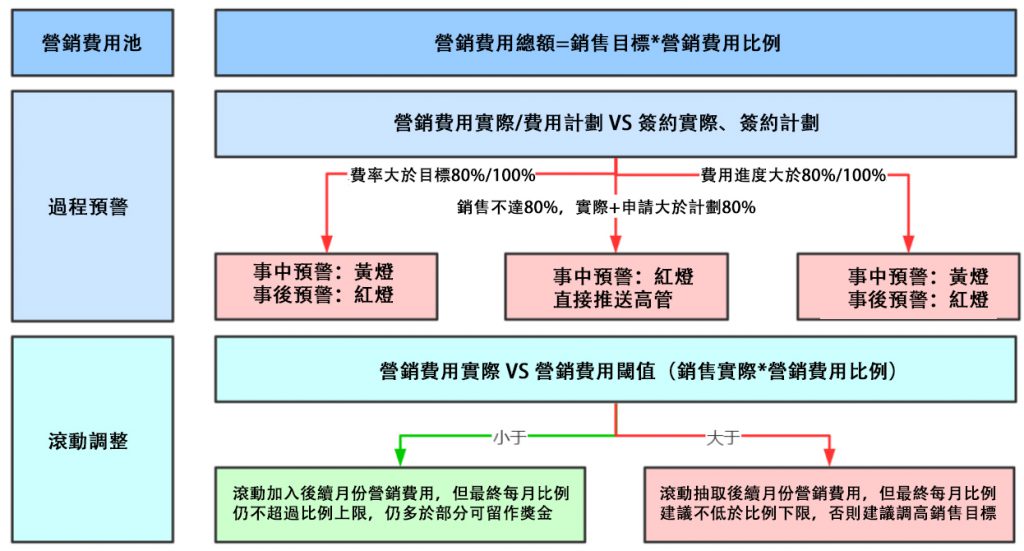

(1)控制結果,滾動過程:基於銷售計劃和營銷費率參考值劃定營銷費用池,過程如何支出與劃分,由下級營銷組織自行管理,當月預算超出仍需申請時,可向未來月份借預算,或者業績超賣申請按費率調整銷售計劃與費用池。對此帆軟資料應用研究院推薦營銷費率通常在2%~8%範圍內(視具體業態、管理口徑而定),譬如商業地產的費率通常為2%~3%(不含開工開業、售樓處、建築面積測量、產權交易、物業空置房費、營銷副總工資及工資性費用)。

(2)嚴控費率,杜絕超標:原則上,每個月的費用預算都是不允許突破的,如果實際銷售收入(或可實現銷售收入)相對於目標銷售收入過低或過高,根據預測收入對營銷費用額度進行調整,金額經營銷部、財務部和相關高管審批後即可透過,對此帆軟建議基於認為籤貨值進行預測,因為認轉籤週期一般為8~15天,因此每月中開展預測會更準確和及時,當然根據每家企業實際情況做調整。

兩種思路沒有絕對的優劣,後續將繼續深入探討更多費控思路的特點與優劣勢,由於筆者和國內若干家房企交流後,第一種思路更普遍,因此本文將圍繞第一種思路展開介紹相應的費控平臺建設過程。

3、提煉費控指標

以“費率範圍內,調整費用,提升產出”為主旨,梳理落地要點:

(1)提煉符合smart原則的改善指標:少而精、結果導向、可衡量、上下一致。

(2)分層關聯可執行的動作:高層預警,中層管控,基層執行。

高層預警,主要指對當下和未來的費率進行預警,需要重點關注費率和動態費率(【累計支出費用+(當月預算-當月支出費用)+次月至年底剩餘預算】/全年銷售目標),相較於考核費率的健康度,判斷邏輯為:

① 費率小於標準費率,無需關注;大於,但未超其120%,黃燈預警,意味著單位費用創造業績減少16.7%,可能某些科目產出週期長,需要進一步分析:獲客/成交成本切入;超過其120%,紅燈預警,意味著某些科目的費用投入產出週期過長或現有費用支出的產出過低,需要體系化展開分析:下級組織、支出結構、銷售漏斗、銷售模式、銷售團隊。

② 動態費率小於標準費率,無需關注;大於,但未超其120%,黃燈預警,意味著可能某些科目投入產出週期長的問題將長期存在,需要進一步分析:獲客/成交成本切入;超過其120%:紅燈預警,意味著某些科目的產出週期過長或現有支出的產出過低問題沒有進行規劃解決,建議迅速鎖定具體專案,進行專案預算滾動調整。

中層管控,主要指支出進度和費效的管控,需要重點關注費用進度相較於簽約進度的快慢,不同維度的單位獲客/成交成本、渠道費效比、人均效能以及各級費用科目支出佔比,分析後可以落實的常見管理抓手包括:

① 發現費用進度和簽約進度都遠落後於時間,但費效正常的專案,單獨發起專案總專題會進行交流。

② 仔細調研科目支出造成費效很高或很低的具體原因,尋找複製或改進的可能。

③ 從銷售渠道切入,仔細調研獲客或成交成本最高、最低組織的原因,尋找複製或改進的可能。

④ 仔細調研重視某個銷售渠道,但在不同專案的結果上產生的差異原因,尋找複製或改進的可能。

⑤ 仔細調研營銷人力支援成本結構類似,但在不同專案在結果上產生的差異原因,尋找複製或改進的可能。

基礎執行,主要指具體業務活動中的改善方向,譬如加大廣告曝光量、提升獲客精準度,因此需要重點關注每個業務活動產生的來電人數、來訪人數、成交人數、轉籤率、簽約金額等指標。

(3)管理維度立體化:縱向充分細化、橫向全面覆蓋。

縱向充分細化,主要是指組織維度上從集團逐層細化至區域、城市公司、專案,時間維度上細化到年、月、周,科目維度上細化到一級、二級、三級科目。

橫向全面覆蓋,主要是指涵蓋四類主要維度:時間維度、組織維度、渠道維度、費用科目維度。

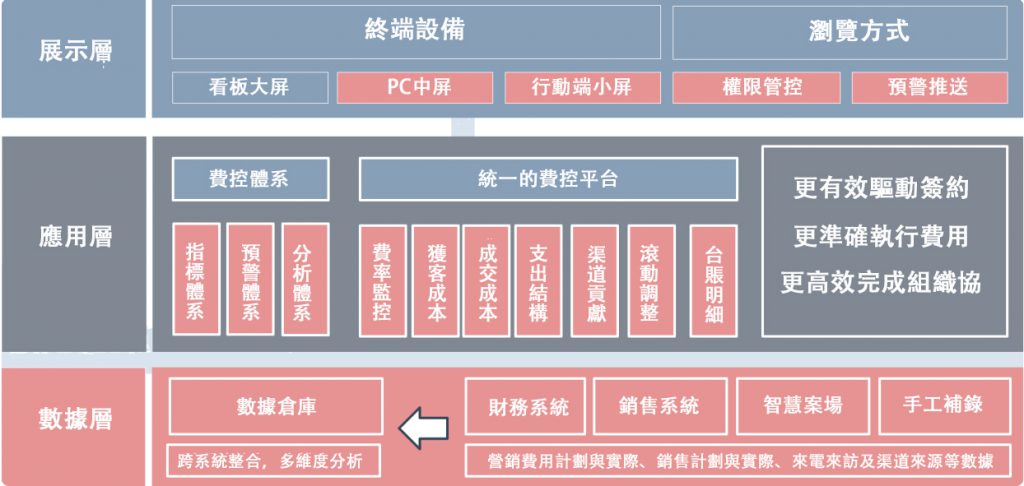

4、設計費控平臺架構

明確主旨後,圍繞“更有效驅動簽約達成、更準確執行費用計劃、更高效完成組織協作”的目標,在底層需要打通財務系統、銷售系統、智慧案場系統和手工補錄的資料壁壘,建立數倉,應用層需要依託指標、預警和分析體系,建設費控平臺,最終通常以PC中屏和移動端小屏為終端進行搭載,支援管理員配置自行配置許可權和預警推送規則。

5、落地编制控制功能

指标体系已经梳理完成,预警是费控平台化和手工的核心差异之一,相应规则设计中主要针对费用执行过程,当触发相应规则系统会自动判定并推送消息,自动统计费用台账和费用池结余,基于滚动调整压力测试模型在费用池内定期调整。

6、落地費控分析體系

費控平臺的本質是為了解決問題,將指標體系多維度、多層次組合後,希望建立起支撐發現問題、定位原因、執行解決,乃至建立專案畫像模型,幫助使用者主動出擊,定點提升費控水平。

首先,透過將費率、動態費率、剩餘時間費率目標(【(當月預算-當月支出費用)+次月至年底剩餘預算】/全年剩餘銷售目標)可以發現當下費效健康度、全年費效健康度、全年剩餘時間費用執行壓力中是否存在問題。

其次,從下級組織、費用科目支出結構、銷售漏斗、銷售模式、銷售團隊五個視角展開主因和強弱分析,在第三步的中層管控抓手中找到匹配的管理動作,便可開展相關業務動作。

最終,平臺支援費效實時重新整理,從高層預警、中層管控和基層執行的指標體系中挑選恰當的指標用以評價改善結果,完成費控閉環。

模組化封裝,費控平臺功能全景一覽

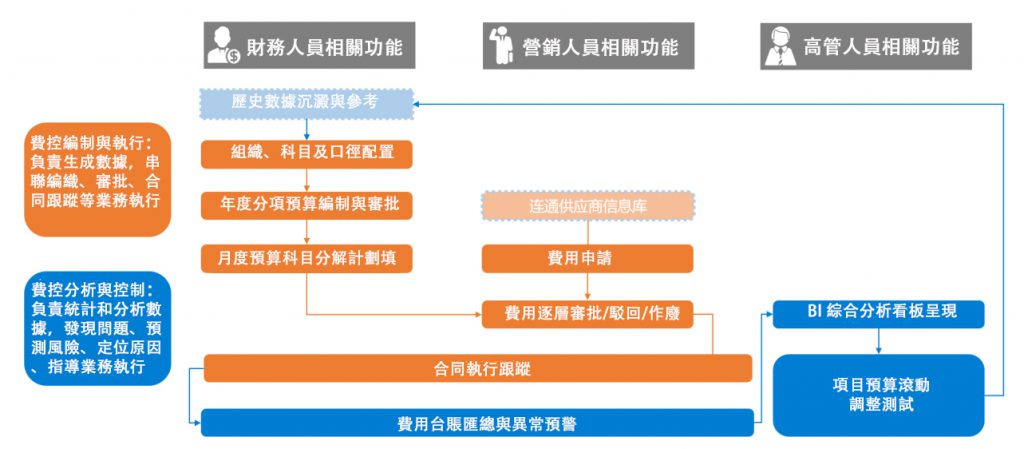

依託FineReport落地後的營銷費控平臺,面向不同使用者主要分為三大塊功能:主要面向財務的預算編制功能塊,主要面向營銷的執行與審批功能塊,主要面向高管的分析及滾動調整功能塊。三者在前述的費控閉環中高效協作,實現費控目標。

圖7為部分預算編制功能圖示與講解:銷售計劃自動取數,營銷費率支援不同自定義編輯,提供歷史版本對比,保證費率可控;整體營銷費用自動計算得出,參考歷史版本進行分項的費用分配,提交後自動發起審批,並從專案到城市、區域自動彙總,提升編制和協作效率。

圖8為部分費用執行與審批功能圖示與講解:按專案、城市、區域、集團進行多級審批、駁回、作廢和上報,保證審批流程運轉;其中根據費用金額,系統自動判斷是否需要多級稽核,在對應層級審批時可以過濾掉無需決策的流程,提高流程效率;成功提報的流程系統判定符合預算且供應商合規,僅需看內容即可,大大減少評估複雜度。

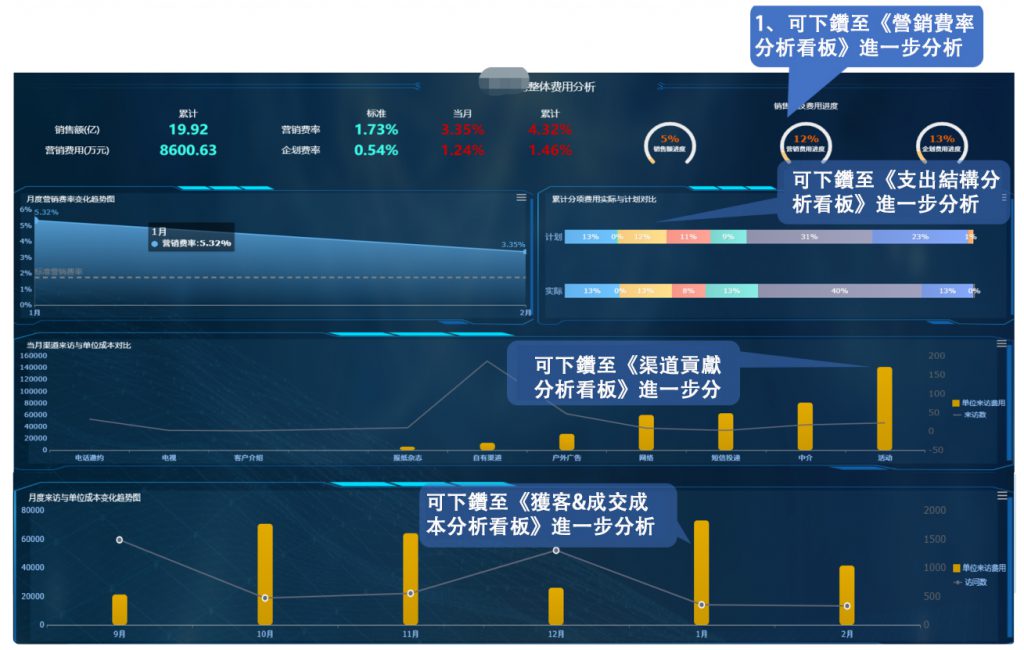

圖9為部分分析及滾動調整功能圖示與講解:整體簽約進度vs費用進度、各城市及專案動態費率、各類費用科目的佔比,洞察費效相關問題;不同渠道來電來訪量、費效比、獲客成本分析,預測變化輔助評估、主因分析,直至落實具體動作,譬如針對具體活動轉化率的問題覆盤和方案改進。

圖10為部分分析及滾動調整功能圖示與講解:①全年預算調整測算:費用進度&費效&人均效能分析>>剩餘月份預算調整>>調整後動態費率VS考核費率,削減低效科目的剩餘月份預算,調控動態費率超標情況。科目剩餘可用調劑測算:②費用科目間調劑>>備註 ,在調整後的預算池內,各科目間進行費用調劑,聚焦高效能科目支出,並自動計算各科目的前後費率差異顯示執行壓力,不同人員互相進行評價備註。 ③最終業務或財務人員,進入費用編制相關功能實際調整某專案的相關科目預算即可。

結語——雖然費用進度和費率都管好,未必專案大賣,可營銷費用利用失控,專案一定不能持續賣好。建立營銷費控體系,是希望讓財務、營銷人員跳出簡單而重複的費控臺賬統計工作,從“低頭讀資料”變為”抬頭看分析”,讓資料更貼近分析、讓管控更貼近流程、讓資訊更貼近使用者,真正支撐起經營分析、決策判斷、風險預測,全面提升營銷費控水平,實現最終利潤、銷售規模、協作效率的三贏。

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!