我們現在有多少貨,現在可賣的有多少,馬上要推的有多少?——這是很多房企運營人天天面對的靈魂三連。其實在回答以上問題之前,還有一個更加讓人困惑的問題——貨值在哪裡?眾所周知,房地產行業是一個典型的資金密集型行業,貨值管控的核心意義就在於能夠幫助企業全面、實時地瞭解資金投入與產出的關係。一方面,房企透過總盤貨值鋪排出總銷售計劃,然後根據節點來設定階段性任務。如果供貨目標跟不上節奏,就會影響到總盤計劃,進而影響到現金流健康。另一方面,有些貨值快,有些慢,比如有些一二級聯動舊改就比較慢,導致很多開發商在三四線的去化忽然慢了。推貨是需要成本的,去化率太低就成了存貨,資金就失去了流動性、形成了沉澱,進而增加了房企拿地的機會成本——只能眼睜睜看著便宜的地但沒有對口的資金了。

行業內貨值管理的現存問題

貨值不像營銷額、成本產出、開發進度、計劃節點等有專門的管理部門和責任人員,更像是運營串聯起來的一個統計型資料,貫穿於每個地產專案的全生命週期過程中。在管理理論背景中,貨值管理是一條虛擬的管理線路,貨值是所有運營管理動作的輸出物件,承載了地產企業全業務過程的量化結果。在業務實操中,貨值就是企業持有貨源的總產值。比如 , 樓盤可售總面積為 1000 方,預期市場價格 5000/ ㎡,總貨值就是 500 萬。隨著預期市場價格的不斷調整,貨值也會有所浮動。筆者在多年房企數字化轉型工作過程中,調研了多家典型房企,發現了這三類廣泛存在於貨值管控動作中的問題,即運營監控難、標準不統一、資料未拉通。

運營監控難

主要體現在沒有一套完整的、閉環的、強有力的貨值管控制度,導致在考慮整體貨值情況時,各業務部門缺乏相應的業務操作規範。同時,很多房企在規模擴張過程中,更多時候把注意力放在了諸如營銷系統、成本系統、計劃系統等核心業務系統工具的資訊化建設上,往往忽視了對貨值管控的頂層設計。我們常說要以終為始,一套完善的業務操作頂層設計加上一套適應房企自身發展情況的貨值管控數字化工具,也正在逐漸進入各大房企運營人的視野中。貨值數字化管控不僅要管好已經存在與紙面上的貨值資料,更要管好未來可能發生的各項情況。沒有預警、預測工具,不便及時發現問題。

管理標準不統一

主責部門未統一,財務、營銷、計劃等部門多頭進行貨值統計。上文說到,貨值管控是一條虛擬管控線,貫穿於房企的每個業務管理動作之中。因此在業務實操中,常常會出現沒有主責部門和主責節點的問題。財務賬套上有一套貨值資料,對應了資金投入產出資料;營銷系統中有一套可售貨值和庫存貨值的資料,用於管控營銷節奏和去化問題;計劃節點中能夠匯出一部分在途貨值,但往往和營銷那邊要的在途貨值又對不上。統計規則未統一,專案範圍、單專案統計階段、每階段的具體演算法不統一。貨值本身就是一個典型的統計型資料,不同專案、不同節點、不同統計階段的計數規則不統一帶來的必然是混亂的統計結果。老闆每週每月每季度的靈魂三連,似乎每一次都要薅去半邊頭髮榨乾半生心血,才能由下而上地完成 excel裡面的統計對數。

業務資料未拉通

除了口徑不一致的問題以外,統計型資料最怕的就是資料壁壘。不僅增加了資料獲取的溝通成本,也降低了貨值統計的及時性和準確性。具體體現在如下兩個方面:專案各階段未拉通,從地塊到房間的各階段業務、系統未拉通,存在資料壁壘。無法快速呈現結果,沒有統計工具,不能快速統計貨值資料。基礎資料維護不及時,價格、面積、計劃,三要素的維護不及時、不準確。

貨值管控的數字化轉型之路

貨值管控的全生命週期

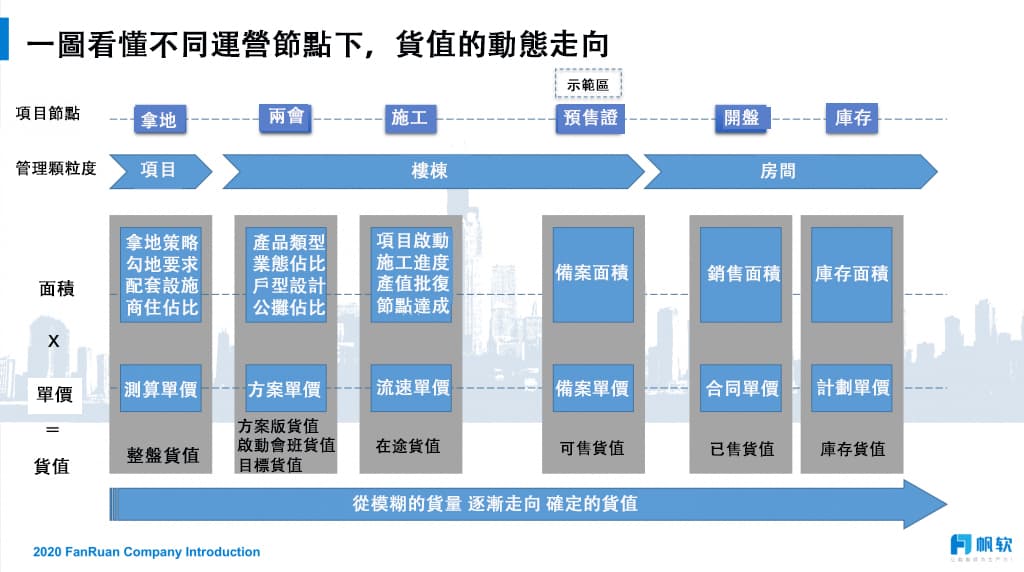

貨值是一個動態變化的統計值,在不同的節點狀態下,由於面積和單價的變化會導致貨值隨時發生調整。因此業界普遍認為:貨值的數字化管控物件應是——從拿地開始到庫存消化結束——一個完整的生命週期。

在拿地階段我們能夠獲取到的是一個初步的整體貨值,此類整體貨值普遍意義上是用來進行。

進入到一般意義上的方案評審會和專案啟動會時(常常簡稱“兩會”),我們能夠劃出目標貨值,這版本的貨值資料非常重要,將會作為後續一系列貨值分析的對比依據,如貨值損益分析、推貨節奏分析等等。

取得施工許可證以後,專案樓盤拔地而起,成本的不斷投入需要能夠及時看到產出——此時針對樓棟的動態貨值就需要被計算得到。動態貨值存在非常多不同的版本,比如當專案拿到預售許可證時,意味著管理顆粒度正式走向單個房間。不過要注意此時有部分企業會在示範區節點達到時,即採用此階段貨值的計算邏輯。

專案正式開盤階段,可以徹底執行一房一價政策,因此建議貨值的計算邏輯可採用如下公式:

總貨值 = 實際簽約預測面積 x 實際售價(各種折扣)+(取得預售證預測面積 – 實際簽約預測面積)x 預計銷售均價

綜上所述,不難發現面對運營監控貨值困難的問題,需要完善的管控週期加上強有力的三要素指標。管控的貫穿於整個貨值管控全生命週期的貨值三要素為:節點、面積、單價。隨著專案節點的不斷推進,專案上的建築面積與預測可售單價會變的越來越準確,其管理顆粒度也會從專案整盤轉移到樓棟,最終落地到一個個具體的房間,這也正是貨值從模糊不確定逐漸走向精確化的過程。因此,為了管好貨值,首先要做好的第一步是明確指標的管理口徑,確保每項指標的定

義清晰明確且被多部門聯合認可。然後就是要確認貨值三要素的管控路徑與指標量化,其中又以專案的樓棟資訊和專案節點管控為最核心要素。

綜上所述,不難發現面對運營監控貨值困難的問題,需要完善的管控週期加上強有力的三要素指標。管控的貫穿於整個貨值管控全生命週期的貨值三要素為:節點、面積、單價。隨著專案節點的不斷推進,專案上的建築面積與預測可售單價會變的越來越準確,其管理顆粒度也會從專案整盤轉移到樓棟,最終落地到一個個具體的房間,這也正是貨值從模糊不確定逐漸走向精確化的過程。

因此,為了管好貨值,首先要做好的第一步是明確指標的管理口徑,確保每項指標的定義清晰明確且被多部門聯合認可。然後就是要確認貨值三要素的管控路徑與指標量化,其中又以專案的樓棟資訊和專案節點管控為最核心要素。

貨值管理所涉及到的相關指標與統計口徑問題

結合上文中的貨值動態走向,我們發現貨值在經過不同運營節點時會由不同的業務部門進行統計輸出,這就造成了多頭統計和重複計算的問題。因此筆者在這裡整理了部分頭部房企貨值數字化管理工作中,所涉及的指標和口徑:

貨值結構:代建貨值,在建貨值,待取證貨值,已取證未推盤貨值,已推未售貨值等

業態:基礎資料表儘可能的做細分,這樣以後採集資料方便,這樣也會減少創造更多的表格,高層,多層,洋房明確掉都是什麼概念,別墅也明確分類,車位,儲藏間,底商和獨立商業,公寓等等。

版本:通常有投前版,投後版,啟動會版,開盤版,動態版。

目標分解:預計(實際)每月去化,預計(實際)每月回款。

在確定指標的過程中,還會進一步反推基礎資料的完整性,可以採用訪談的方式,詳細瞭解管理層以及一些關聯部門的需求,確定指標,避免反覆。

貨值是一條虛擬的管理線,跨業務部門的貨值統計分析模型能夠幫助我們有效解決貨值管控中存在的多頭統計問題。而統一的貨值指標口徑能夠幫助我們實現跨部門取數與責任的明確劃分,從源頭上根除管理標準不統一的問題。

建立一套數字化管控體系,實時監控貨值的動態變化過程

(1)建立貨值資料管理制度

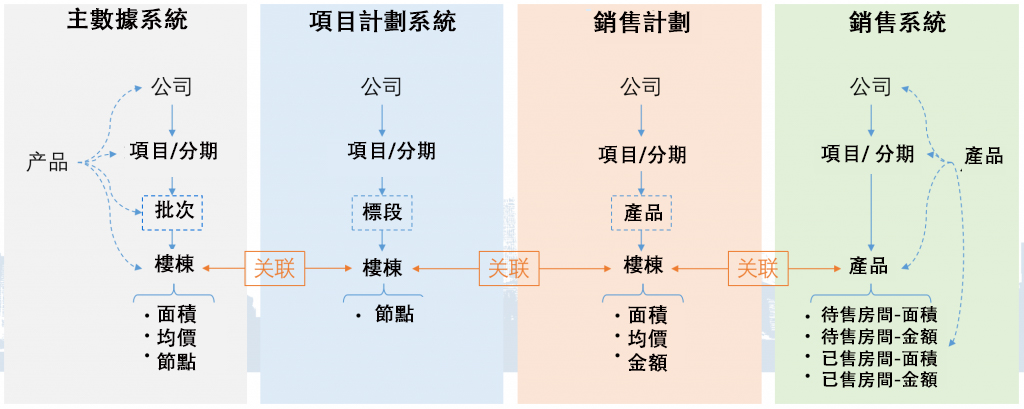

貨值資料存在於多個數據系統中,由於“煙囪式”資料管理,多系統資料往往不產生聯動,甚至指標也不匹配。首要工作是拉通各個資料系統中的貨值資訊,並進行資料關聯,解決底層資料問題。

貨值的主資料管理規範,應當涵蓋樓棟房間面積等相關資料,其核心是要找到管理的最細顆粒度。目前看下來大多數房企只是能夠管理到樓棟。理論意義上最細顆粒度一定是單個房間,成本投入產出的計算、房間合同與單筆訂單的關聯、貨值折損情況的統計等等。在主資料資訊錄入環節,尤其要關注專案的分樓棟資料,樓棟的面積資料。

業務實操中,關於樓棟的建立責任歸屬權問題,很多房企都沒能切實保障由主資料平臺進行統一管理。以營銷視角來建立樓棟的優勢是可以使得整個專案生命週期內,樓棟資訊能夠得到及時的調整。但常常會出現屁股決定腦袋的情況——部分營銷管理人員在示範區開放時,才進行樓棟資訊的最終確認,導致整個貨值資訊處於非常不確定的狀態。

應對跨業務系統的資料拉通問題,我們需要以主資料建設為前提。貨值管控中的核心主資料即為上文中討論的專案—> 樓棟—> 房間的一套完整架構。但僅有一套層級架構還不足以支撐貨值的資料統計,我們需要完善節點進度以確保每個工程節點上的面積進度資料及時被彙總上來。

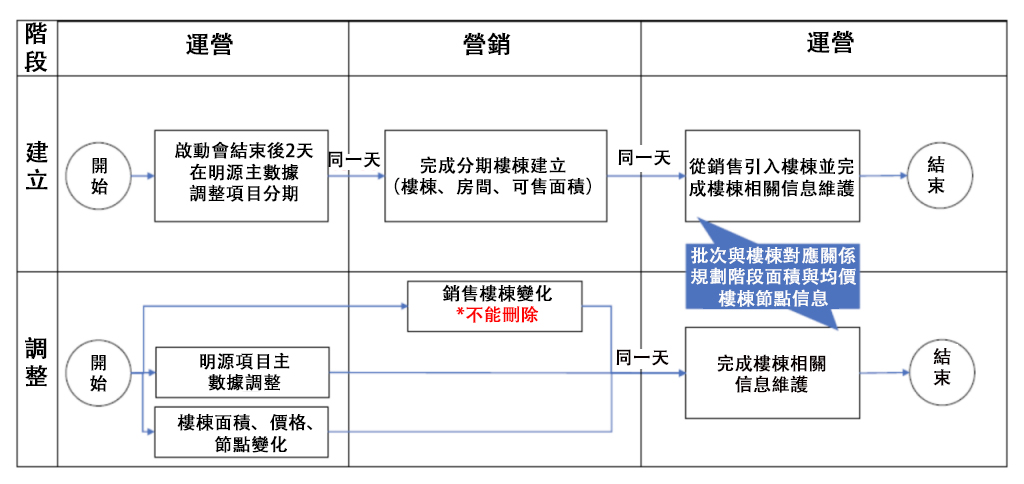

(2)完善節點計劃完成進度

在專案執行過程中,動態更新節點計劃的完成進度, 其核心是為了提高貨值的統計的時效性和準確性。

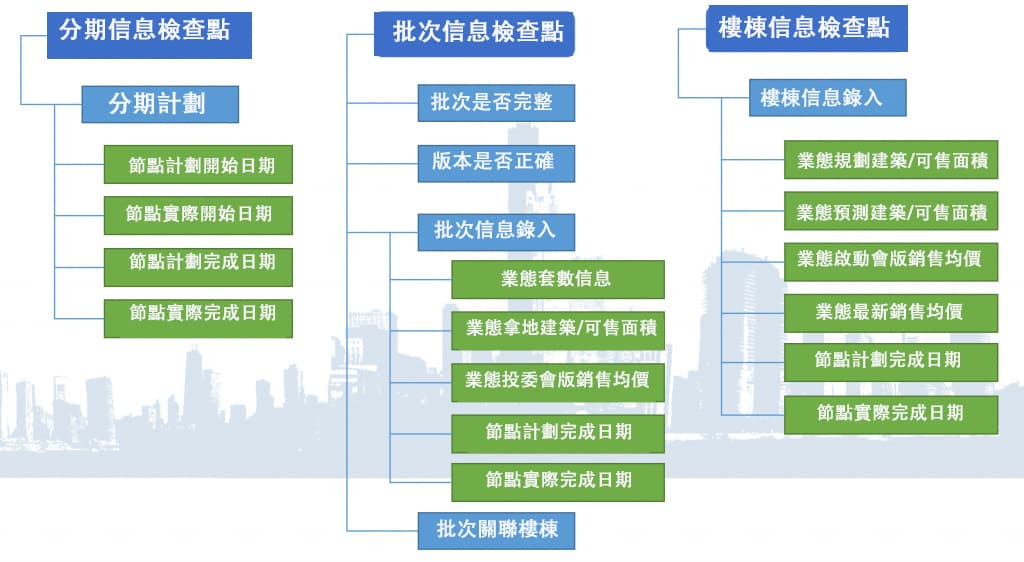

建議在貨值管控系統內部,建立分期、批次、樓棟的資訊檢查點,以便進行相關節點資料和麵積、均價等資料的檢查。

圖5是業務實操中,普遍應用的一類 checklist,供 讀者參考。

(3)結合績效獎懲制度來實現貨值資料的動態實時更新

世上沒有絕對完善的資料管理制度和系統,一旦執行的人出現了懈怠的情況,那麼就會立馬反應到統計的結果資料上面來。而貨值這類資料,往往就因為統計責任不清、統計流程漫長,導致管理層對資料失真後知後覺。為了有效避免這一情況,筆者建議可以結合下圖中的資料考核制度,來保證每個統計週期內,貨值統計的基礎資料來源都是高度可信的。

在每次進行貨值資料統計之前,系統都會要求遍歷所有專案的貨值三要素資料,是否已經更新到最新狀態。

節點的 check 要求是必須由專案上的運營人員填寫並經過區域層級確認;

面積的 check 要求是必須有最新的已開工面積和竣備面積(如無可填 0);

金額的 check 要求是必須有最新的方案版價格或開盤備案價或最近三個月的同業態簽約均價(可直接由系統自動計算)

專案實踐中,透過以上制度的施行,能夠保證貨值資料的每次動態計算準確率在 95% 以上。大大提高了貨值資料統計工作的及時性和有效性。

小結

在面向業務部門進行貨值管控的數字化轉型時,最令人頭疼的問題就是——到底誰在為公司的整體貨值負責。其實貨值這一虛擬管理線的最終目標,是為了讓大家對自己的貢獻和努力在產值量化的層面更清晰、更明確。

目標明確、過程清晰、細節精準、動態變化,貨值的每一個特殊屬性都在不斷提高對跟資料工作者的要求。也正是各個業務口的嚴格要求,不斷地推動著房企進行一輪又一輪的數字化改革。

本文中針對貨值管控的幾個關鍵要素進行了討論,未來帆軟資料應用研究院還會針對貨值資料分析與價值提升進行專題討論,敬請期待!

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!