蘇俐,正高階會計師,中國成本研究會理事,一汽啟明前財務總監。從事企業財務工作四十多年,為百餘家企業做過管理諮詢,在全面預算、利潤分析、標準成本、專案管理等方面有豐富的研究和實踐經驗。曾發表文章30餘篇,兩次獲得吉林省社會科學優秀成果獎。多年來,被北京大學、吉林大學、東北師大等知名學府聘為客座教授、研究生導師。

當傳統的分離管理模式逐漸帶來管理壁壘,無法適應企業整體發展需求時,業財融合開始成為廣大企業的重要任務。作為管理會計的關鍵命題,業財融合的目的在於促進管理協同,推動企業管理從事後管理向事中和事前管理過渡,從而助力企業轉型升級,高效發展。 本期專家訪談,我們有幸邀請到了中國成本研究會理事、一汽啟明前財務總監蘇俐先生,來分享他對於業財融合和管理會計資訊化的研究及看法。

人生一瞬:機遇=前瞻視野+擁抱變化

正高階會計師 、中國成本研究會理事、吉林省會計學會常務理事、吉林大學特聘教授研究生導師、吉林省管理會計諮詢委員會副主任、吉林省科委科學研究所評估中心評估專家、吉林省社會科學優秀成果獎、吉林省“五一勞動獎章”……從業40餘年,眾多的頭銜與榮譽彰顯著蘇俐在管理會計領域取得的豐碩建樹,也為他增添了一抹神秘的色彩。工作之外,生活中的蘇俐也是平易近人,頗為健談。“機遇來源於前瞻視野和擁抱變化”,在總結眾多成就背後的經驗時,蘇俐如是說。

前瞻視野—成本差異背後的管理會計思想

早在1980年,國內各高校還尚未開設管理會計課程時,蘇俐就以前瞻的視角,用近三年時間,自學臺灣東吳大學《管理會計》,並進行管理會計理論與實踐結合的研究。期間發表文章30餘篇,其研究的責任成本差異法(也就是後來的標準成本法)是中國的會計雜誌上首次刊登的標準成本相關文章,開創了中國管理會計領域發展的最先河。 對於為何要在當時的時間點研究管理會計,蘇俐表示,他的研究興趣是因成本差異問題而起。那會,蘇俐還只是東北齒輪廠財務科的一名成本會計,在閱讀工業統計學相關書籍時,對制度工時利用率和效率工時完成率兩個指標產生了濃厚的興趣。這兩個指標對成本有著關鍵的影響,但是具體是怎麼影響的,蘇俐也是一頭霧水。偶然得到臺灣東吳大學陳奮的《中華管理叢書》後,蘇俐如獲至寶,不但解開了對成本差異的困惑,也取得了領先的研究成果。在進一步瞭解到成本差異背後的管理會計思想後,蘇俐有了更深的體會,他之前所缺少的正是體系的管理會計思想。管理會計的核心就是透過分析動因揭示企業生產活動背後的問題,包括優點、缺點、風險、成績等,從而幫助企業改善經營管理,進行最優決策。這時蘇俐就認定,企業需要的不止是財務會計,還有管理會計。於是他便從標準成本法入手,邁上了漫漫的管理會計研究道路,而眾多成果便是蘇俐交出的人生答卷。

擁抱變化—管理會計與資訊科技的兩次碰撞

抓住機遇的另一個要點是擁抱變化。蘇俐認為,當變化來臨時,我們要學會思考如何順應變化創造出新的機會,而不是一成不變,當然前提是變化確實對現有事物產生了影響。這些年資訊科技的發展就為管理會計注入了新的活力,而蘇俐也一直致力於其研究成果與資訊化軟體的結合。在結合的過程中,管理會計與資訊科技有兩次非常重要的碰撞,也就是蘇俐心中的“一次革命”和“二次革命”。

第一次的碰撞來源於計算機軟體,是從0到1的過程。當年在研究管理會計的同時,蘇俐也學習了計算機軟體相關知識,並利用BASIC語言開發了若干財務、成本軟體模組,被上百家企業應用。此後,蘇俐連續8年擔任吉林省財政廳會計電算化軟體評審專家,至今仍是多家ERP開發商的高階顧問。正是這些年的評審經歷,讓蘇俐看到了企業資訊化建設的問題,也為第二次碰撞奠定了基礎。

“二次革命”是效率的革命,是從1到N的過程。近幾年,隨著BI平臺的興起,“拖拉拽”與敏捷開發的優勢開始顯露。在考察了很多市面的產品後,帆軟報表因其靈活性,穩定性進入了蘇俐的視野。目前蘇俐團隊已經聯合帆軟的實施團隊利用BI工具實現了幾大關鍵模組的開發,並進行了資料以及模型的校驗。蘇俐非常有信心能向廣大製造企業交付一個令人滿意的解決方案,而這份信心便是來源於多年經驗的沉澱和擁抱變化帶來的領先優勢。

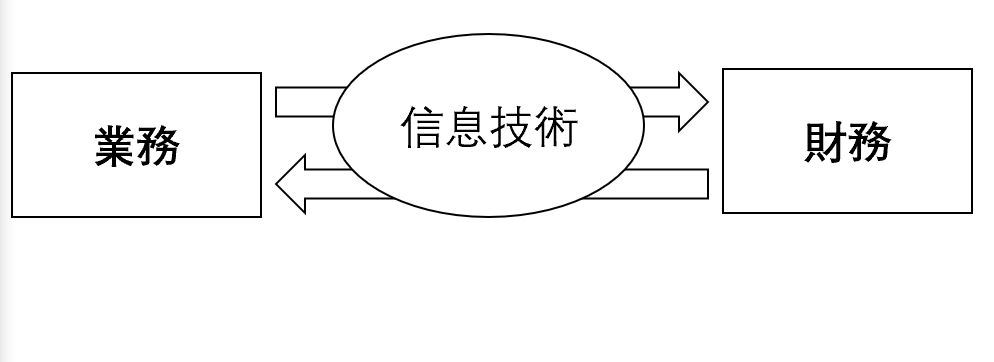

業財融合:財務、業務與資訊科技的有機統一

經過多年發展,管理會計的重要性和地位有了明顯的提高。在企業的戰略管理、運營管理、風險管理等方面,都有著管理會計的影子。業財融合便是當前管理會計的一個關鍵命題。對於業財融合,蘇俐認為從字面意思上所理解的把財務工作和業務工作結合起來不是完全準確的,業財融合應是財務、業務與資訊科技三者的有機統一。

用財務資料講好業務故事

業財融合是企業發展和轉型需求下的產物,其核心是用財務資料講好業務故事。隨著企業的發展,越來越精細的職能分工擴大了財務和業務之間的管理壁壘,財務管理很容易與企業經營決策及戰略發展脫節,形成了兩方面的需求。一方面,企業在向資料驅動轉型的過程中,對資料的依賴和需求進一步加大,這就要求業務分析和決策要依據財務資料。另一方面,財務分析和決策同樣要依賴業務實際,當財務管理人員對業務有深入的瞭解後,才能夠更科學的規劃預算、梳理流程、分析風險等,當然這些最後又會反哺業務管理和運營。因此,在業務和財務的雙向需求下,如何利用好財務資料去輔助業務管理和運營成為企業需要重點思考的問題。

“現在都在說用資料講故事,這裡的故事就是業務”,在談到為何大量的企業把業財融合作為數字化轉型的首要切入點時,蘇俐表示,“豐富多彩的業務故事能夠幫助企業清晰地瞭解經營全貌,並進行科學的分析和決策,而財務資料是企業的核心資料資產之一,能夠傳達出企業的很多經營資訊,作為數字化轉型的排頭兵可以說是當之無愧”。

業財融合離不開資訊科技的支援

業財融合本質上是業務資訊和財務資訊的高效互動,那麼實現起來必然少不了資訊科技上的支援。提到資訊科技在業財融合中的作用,蘇俐舉了一個很恰當的例子,“資訊科技就像是催化劑,依託於資訊科技,財務才能夠更好的瞭解業務,業務才能夠更好的獲取資料,從而更好的實現業財融合”。

具體來說,資訊科技對於業財融合的支援在於有資訊和高效互動兩個方面。當前企業資訊化建設已經趨於完善,業務有業務系統,財務有財務系統,所以有資訊不在話下。但只是有資訊還不夠,資料孤島、資料互動等問題依然存在。因此,實現資訊間的高效互動才是重點。此時,BI便成為了一個有力助手。透過利用資料倉庫、資料視覺化與分析等技術,BI能夠將指定的資料轉化為資訊和知識,滿足企業不同人群對資料查詢、分析和探索的需求,從而為管理和業務提供資料依據和決策支撐。“現在企業都在做資訊化,但是資訊化的最終落地更需要的是一款靈活多變且穩定的工具,結合企業的實際資料情況,能夠從資料層面為企業的未來決策提供更多的幫助,而且資料的展現形式豐富多彩,用圖形化豐富的展示出企業的實際經營狀況。” 這也是蘇俐選擇與帆軟合作,將其多年的研究成果與BI系統所結合的原因。

創新落地:標準成本、全面預算、利潤分析

標準成本、全面預算、利潤分析是管理會計的三個重要組成部分,也是業財融合的重點落地方向。結合帆軟BI產品,蘇俐與帆軟製造行業團隊實現了三個部分的道術創新。報表與分析不僅被系統化,而且背後的管理會計思想與數學模型也有了關鍵的發展與變化。對於這套系統和方案,蘇俐表示,“標準成本與定額成本的結合、真正的全面預算、利潤動因平衡分析是我們這一套解決方案獨有的創新優勢,我們的業財融合是更科學的業財融合。”

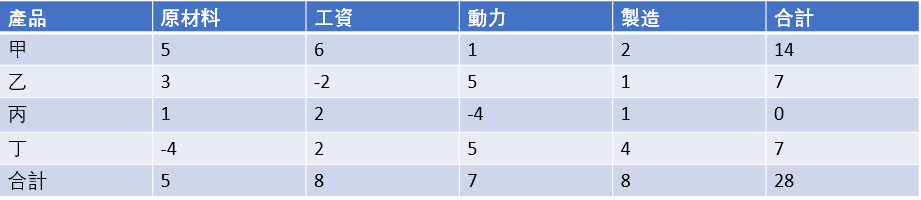

標準成本法

“製造業成本管理的業財融合可以透過推行標準成本法開啟突破口。” 蘇俐從1985年開始研究標準成本法,並以責任成本差異法的名稱發表了相關論文。當時他驚訝的發現,標準成本法不是會計發明的,是美國效率工程師哈爾頓·埃默森在1904年發明的。標準成本法在1911年被美國會計接受後,到二十世紀80年代才傳入我國。 在標準成本法傳入我國之前,企業的會計做成本管理用的一直是定額成本法。定額成本法為財務會計服務,是按成本專案劃分,聚焦的是產品差異,並不能為背後的業務提供分析依據。而根據財政部《管理會計應用指引第302號——標準成本法》,標準成本法是指以預先制定的標準為基礎,透過比較標準成本與實際成本,核算和分析成本差異,揭示成本差異動因、實施成本控制、評價經濟業績的一種成本管理方法。因此,標準成本法聚焦動因,能夠幫助管理人員清晰的瞭解財務資料背後的業務情況。 蘇俐表示,當前不少企業和財務系統都標榜自己用的是標準成本法,但其實不然。“我在很多企業做過考察,他們並沒有標準成本差異報告。標準成本法必須包含產量差異,產量差異必須包含能力利用差異和工作效率差異,我認為這才是合理的,才能把業務故事講明白,講得豐富多彩。” “在研究標準成本法之後,我便結合業務實際,在當時所在的企業推行了這個方法。成本會計每個月都是報兩張合計相等成本差異表,一張是財務會計使用的定額成本差異報告,另一張就是標準成本差異報告,當時是叫作業責任成本差異報告。這兩張表同時滿足了財務會計和管理會計的雙重需求,相互鉗制,能夠驗證成本差異的準確性。這在當時是非常超前的。”在介紹完標準成本法後,蘇俐講述了他當年的落地經歷。

“告別了當年的手動製表,現在我們將西方管理會計的標準成本在中國真正落地,將帶產量差異的標準成本差異報告以及背後的演算法模型固化到了帆軟BI系統中,同時結合了原有的定額成本差異報告,既實現了真正的標準成本法,又滿足了財務會計和管理會計的雙重需求。而這樣一套有價值的方案,企業裡和書裡都是沒有的,現在我們有了,而且是第一個。”在蘇俐看來,做到這樣的創新和落地才能算是業財融合的標準成本法。

全面預算管理

全面預算也是一個老生常談的話題,蘇俐認為,做預算不只是計劃花多少錢,更是企業梳理資源的有效方法。對於全面預算管理的內容和步驟,市面上有著眾多的介紹和參考,本文不做過多贅述,主要談談業財融合背景下,企業做全面預算管理需要注意的兩個標準,即資訊整合和全面。

資訊整合的主要目的是保障資料的準確,避免二義性的出現。資料一旦不準確,就無法提供有價值的分析和決策依據,甚至帶來嚴重的風險。蘇俐指出,既然要做業財融合的全面預算,那麼財務預算必須由業務資料驅動。也就是說,財務預算的資料直接來源於業務預算的資料,不透過手動輸入,能夠直接計算。前文提到的業財融合需要透過BI等技術解決資料孤島的問題,正是為了這一目的。做到了這一點,就解決了預算資料的準確性問題。

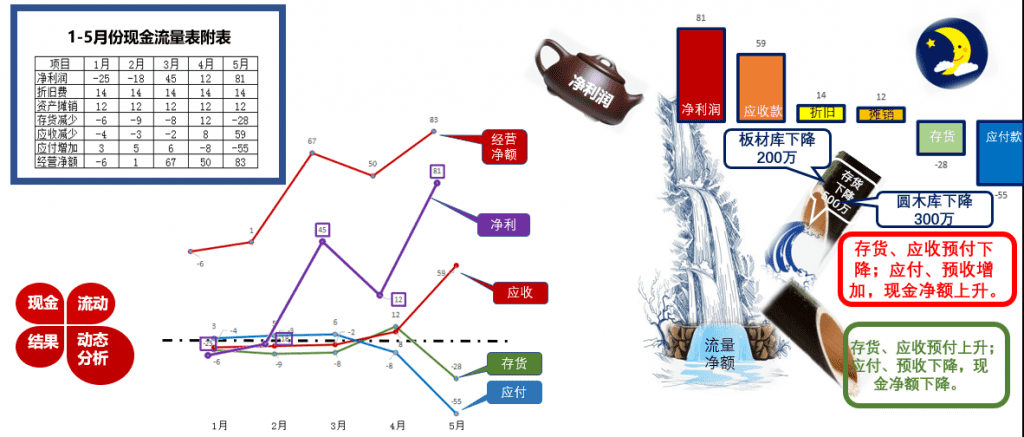

另一個標準是全面預算管理的“全面”。很多人都知道財務有三大報表——資產負債表、利潤表、現金流量表主表,在這之外蘇俐還提到了一張非常重要的附表,他稱之為“將淨利潤調節為經營活動現金流淨額”。為什麼需要這張表,蘇俐表示,企業經營不僅是看盈利,還需要看回款,要做到“少花錢,多回錢”。說到這裡,蘇俐為我們舉了個形象的例子:“茶壺裡倒出的水錶示淨利潤,這是經營活動淨現金流的主要資料。淨利潤有了之後,企業的錢還得要回來,因此應收賬款得下降,應付賬款得上升,存貨得下降,等等,綜合這些後才能得到淨額。所以說,這張附表既和利潤有關,也和企業資金活動有關。說它是整個預算體系的“心臟”也不為過,缺啥不能缺‘心臟’,自動生成這張表的全面預算才是真正的全面預算。”然而,據蘇俐所瞭解,現在很少有企業做全面預算時會提供這張附表。但這張附表的價值是顯而易見的,在閱讀現金流量表時,附表能夠使報表使用者更全面地瞭解企業的財務變動情況,並且有效驗證經營活動產生的現金流量淨額原因和結果,而這一點目前也只有蘇俐所提供的數學模型能夠實現。這便是蘇俐和帆軟製造行業團隊在業財融合的全面預算上做出的創新實踐。

利潤動因平衡分析

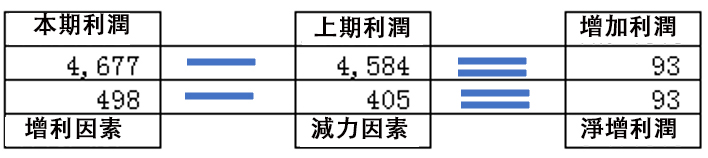

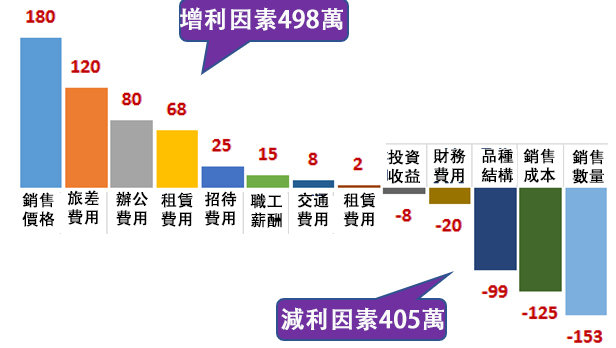

利潤分析同樣是企業會關注的重點,隨著BI的流行,利潤分析駕駛艙也成為更便捷的利潤分析工具。那麼蘇俐所研究的利潤分析和一般的有哪些區別呢,業財融合要求下,利潤分析需要注意什麼呢。如圖4所示,蘇俐為我們介紹了兩個要點,也就是使用業務術語和利潤動因平衡分析。

使用業務術語很好理解,業財融合要求管理會計講“普通話”,因此在分析具體的利潤資料時,要讓管理者能夠看懂和聽懂。圖4中所使用的“價格”、“結構”、“銷量”等詞語,都是非常容易理解的。這是業財融合的要求。

第二個要點是利潤動因平衡分析。從圖4中我們可以看到,蘇俐並沒有只關注利潤報表是否有專案的增加和減少,而是將影響利潤變化的各項因素分成了增利因素和減利因素。這樣一來,“淨增利潤=增利因素-減利因素”的數學模型就有了。“提出這個數學模型,主要是為了解決深層次分析的問題。利潤增長100萬隻是表面的資料,那麼增長來源於哪裡呢,如果是費用增長,那麼到底是好事還是壞事還是得從具體的費用上分析才知道。但是層層剝下去也不是個辦法,因此,我們把這些因素用增利和減利來區分,立馬就明白了。再從增利和減利因素往下鑽取,就能知道是該動因內部哪個明細造成的原因,例如:價格年會影響利潤增長,對動因進一步鑽取就可以找到是哪個行業哪個產品的問題了”。除了這一優勢外,蘇俐還提到了動因平衡分析的另一個好處,就是資料校驗。經過因素的劃分,利潤資料有理有序,在採集資料過程中還能透過上面平衡法進行效驗,進一步避免了資料的二義性。管理會計的資料也可以很精確,這也是BI讓蘇俐動容的一大原因。

“管理會計不僅僅是簡單的報一張表上去,而是深入業務,深入企業的生產實踐,去做業財融合。” “業財融合是講故事,不是你講一句我講一句,而是用財務資料講業務故事,是用資料報表和分析揭露企業經營問題並解決的過程。” “我之所以把標準成本法和全面預算管理等數學模型結合到帆軟BI產品中,就是希望藉助資訊科技,固化我多年的研究成果和經驗,讓中國製造企業的管理能夠透過管理會計有所提升。” 在最後的總結中,蘇俐進一步強調了管理會計和業財融合的價值與核心要點。而這些觀點,不僅是蘇俐多年的寶貴經驗,也是他對製造業、對管理會計的希冀與情懷。

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!