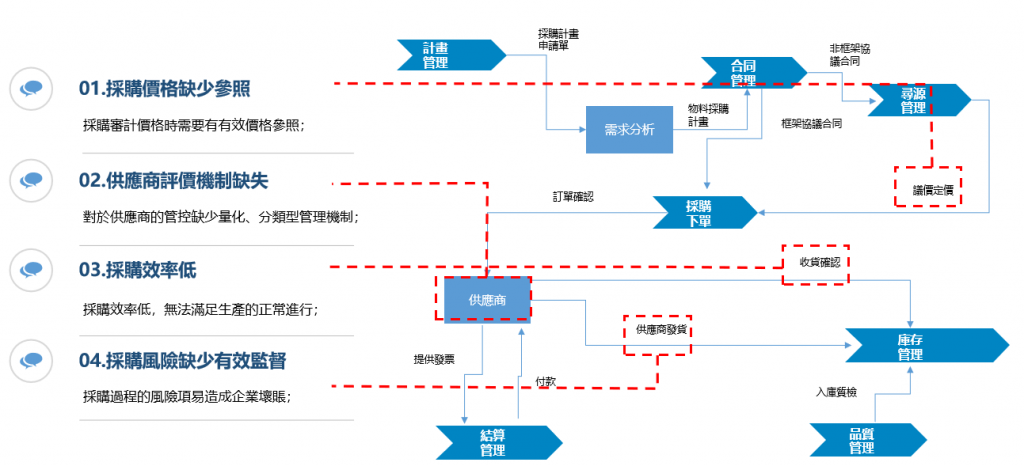

一、採購流程審計的現狀分析

製造業的產品利潤率普遍較低,採購成本占了資金流的絕大部分,所以採購管理的重要性不言而喻。在這其中,採購部門需要嚴格的審計機制保證企業採購活動的有序進行。

採購審計是指對從採購規劃至到合同管理的整個採購過程進行系統的審查,對整個採購過程各環節所面臨的風險進行評估與審計,主要包括:價格審計、供應商審計、採購效率審計等。

然而,採購流程一般涉及多個業務部門與多個業務系統,傳統製造型企業如果資訊化程度不夠,沒有搭建起統一的數據管理平台,在實際執行採購審計的過程中,通常容易遇到以下疑難雜症:

採購價格缺少參照

採購審計價格時需要有有效價格參照。

供應商評價機制缺失

對於供應商的管控缺少量化、分類型管理機制。

採購效率低

採購效率低,無法滿足生產的正常進行。

採購風險缺少有效監督

採購過程的風險項易造成企業壞賬。

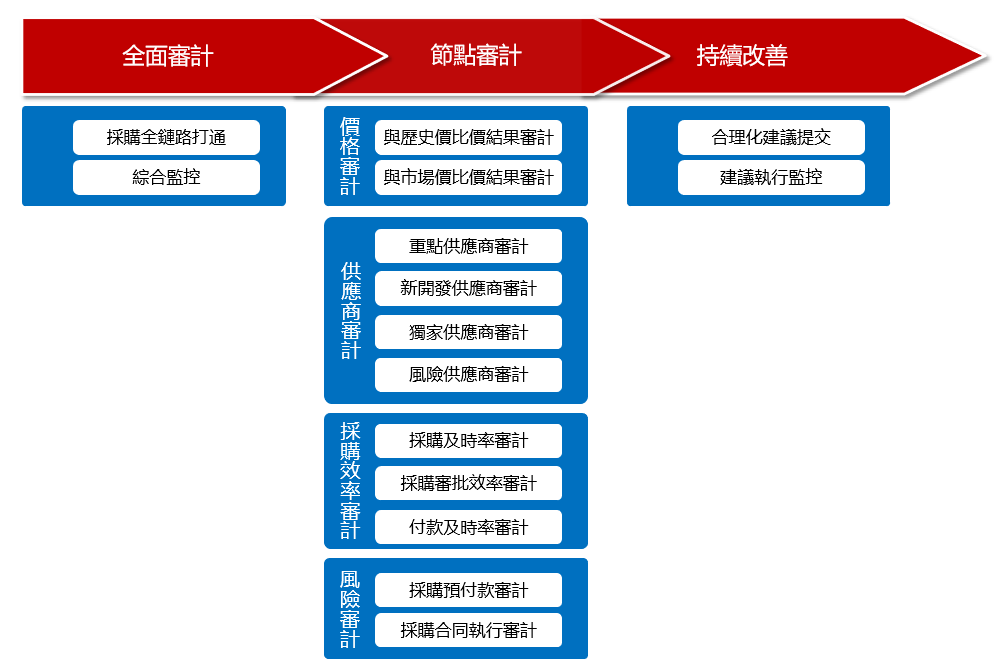

二、採購流程審計問題解決思路

帆軟製造業行業化團隊針對以上問題,使用視覺化工具FineReport,為企業精心打造了一套採購審計解決方案,通過採購全鏈路的數據打通和有效審計,有效降低採購成本與採購活動過程中的風險。

方案主要分為全面審計、節點審計、持續改善三部分。

全面審計:使用FineReport對多個業務系統的數據進行整合,搭建採購全流程看板,對採購全鏈路進行打通,讓企業管理層實現對採購流程審計的綜合監控。

節點審計:實現對採購流程中重要節點的審計,包括價格審計、供應商審計、採購效率審計、風險審計四個模塊

持續改善:審計部門完成審計之後,向採購部門提出建議,促進採購活動的良性流轉,實現整個採購審計流程的PDCA良性循環。

三、採購流程審計方案落地效果

詳細展示一下這套採購管理方案具體的落地效果:

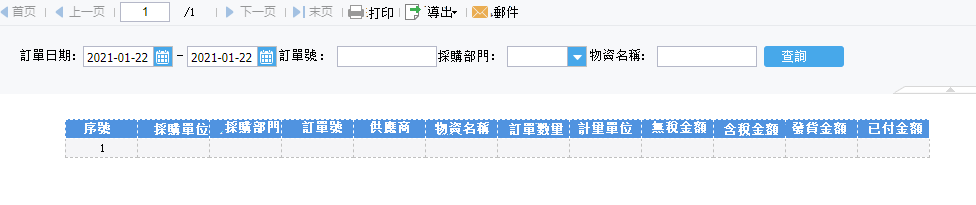

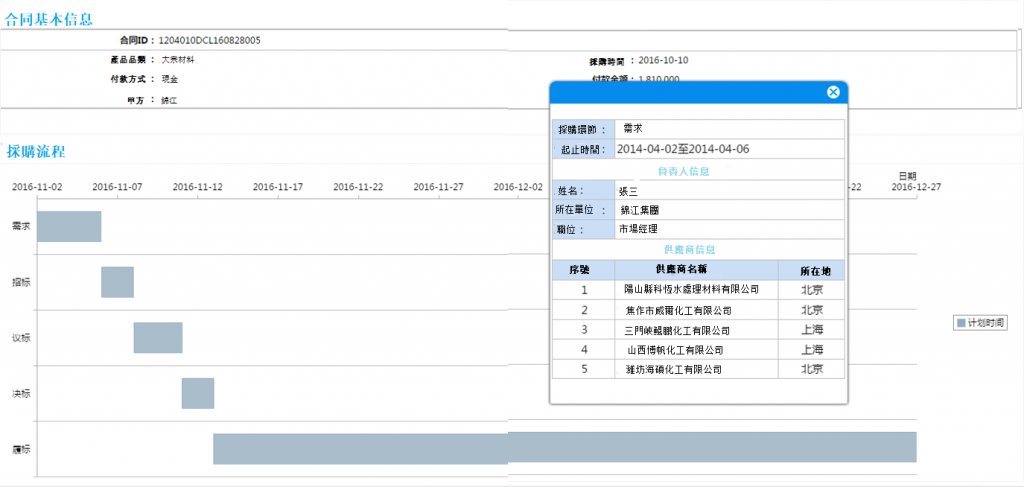

1、全面審計-鏈路打通

業務背景:

- 對於大型集團,採購流程涉及到多個部門,需要採購部門和其他部門進行有效協作。

- 採購流程涉及多個業務系統,單一流程下,數據並沒有形成有效資產。

- 採購部門需要嚴格的審計機制保證企業採購活動的有序進行。

解決方案:

- 通過全年的採購情況,使用FineReport搭建採購全流程看板,打通整個採購審計全流程,有效審計採購各節點。

- 通過透明採購成果和採購流程,審計部門做到對採購部門和採購員的有效評價,讓獎勵與改善有據可查、有跡可循,有效避免“獎懲不清”的情況發生。

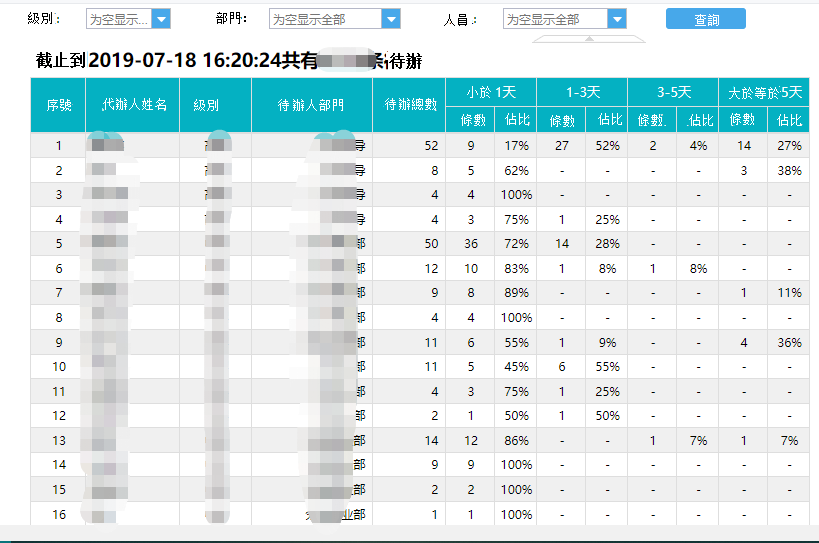

2、全面審計-綜合監控

業務背景:

- 審計部門每月需要花費大量時間精力,用於採購數據整理,ppt製作,數據及時率低。

- 數據並非資訊系統直接提供,基本上都是手工計算,數據真實性易產生懷疑。

- ppt等類型的文稿數據很難進入數據倉庫,對後期數據統計分析對比價值低。

解決方案:

- 對於審計部門來說,關注的採購內容和指標都是確定的,將關注的指標的口徑、格式以及數據來源明確,製作採購戰情室看板。

- 打開戰情室即可開始會議,每次彙報時數據自動獲取計算,無需PPT,真實、快捷、高效。

- 全面審計採購部門工作內容和相關結果,對採購部門工作進行綜合分析。

3、節點審計-價格審計

(1)與歷史價比價結果審計

業務背景:

- 對於採購審計來說,對採購價格的審計是放在第一位的。

- 企業中的很多物料採用招投標方式進行採購,需對這些物料最終的採購結果進行有效審計。

- 採購價格的對比是多方面的,可以借助歷史數據對採購數據進行綜合對比。

解決方案:

- 使用FineReport建立物料歷史價格庫,提供物資採購單價與價格庫資訊比對的功能,分析出價格過高的物資,並進行追蹤。

- 從該物料的歷史追溯情況可得到該物料本次的價格與歷史價格是否有較大出入,避免“採購糊塗賬”。

(2)與市場價比價結果審計

業務背景:

- 影響物料採購價格的因素是多方面的,因此不能只審計其歷史價格的情況。

- 對於一些大宗原材料,市面上有專門的網站可以獲取到其當前市場價。

- 審計採購價格時需考慮原料市場整體走勢。

解決方案:

- 對採購價格的審計流程及結果“有據可依”,有效避免採購浪費。

- 可以依據市場價給出採購部門相關物料的價格參考,使用FineReport填報功能錄入系統,並進行參考和比較,在採購前進行有效管控。

4、節點審計-供應商審計

(1)重點供應商監控

業務背景:

- 審計採購部門時除了注意審計採購過程外,還要注意相關供應商的情況。

- 對於重點供應商或者有長期協議的供應商更要重點審計。

解決方案:

- 依據去年全年採購金額識別top供應商,對top供應商做重點頁面監控,識別採購異常。

- 有效對top供應商進行重點審計,也可以更好維護好供應商關係。

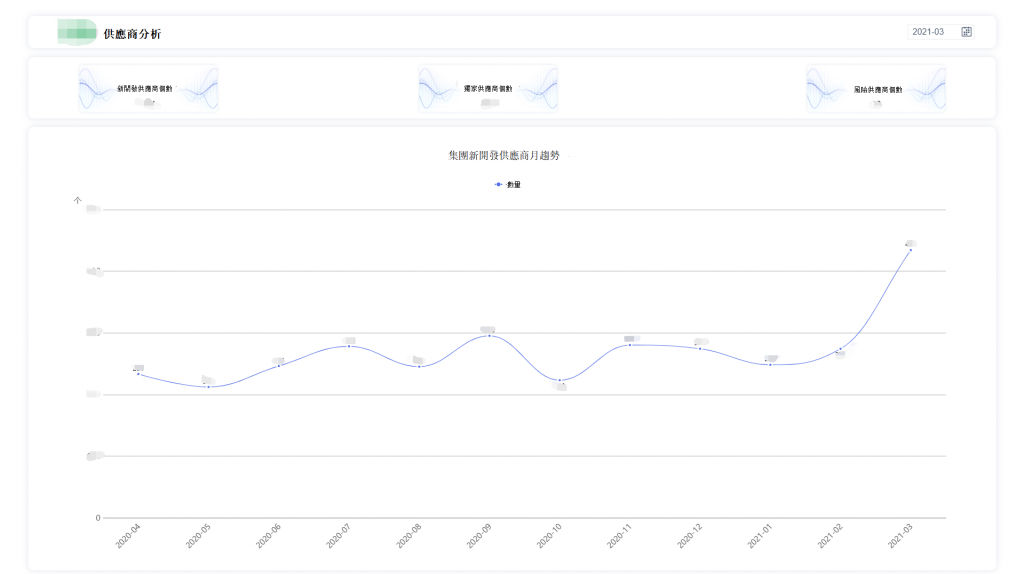

(2)新開發供應商監控

業務背景:

- 審計採購部門也要審計採購部門新開發的供應商數量,便於今後更好進行集團採購。

- 良好的供應商生態不應是供應商一成不變的,需要合理引入新的供應商保證供應商生態的活力。

解決方案:

- 引入新供應商後,可以有效增強供應商競爭機制。

- 保證採購物料符合企業要求,採購管理之前使用供應商分析表進行分析對比,做到“貨比三家”,增強企業採購議價能力。

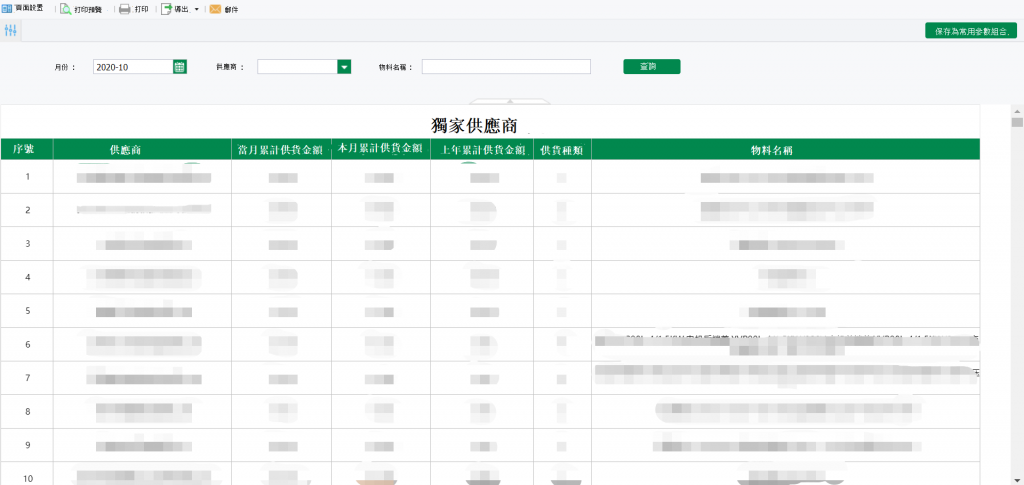

(3)獨家供應商監控

業務背景:

- 企業的供應商眾多,需要做到有效管控,尤其是重點物料的供應商更應如此。

- 如果重點物料存在獨家供應商,必然會造成企業生產被“卡脖子”。

解決方案:

- 搭建獨家供應商分析表,有效識別哪些重點物料存在獨家供應商,避免重要物料被單一供應商“卡脖子”。

- 消除獨家供應商,增強企業對供應商的話語權。

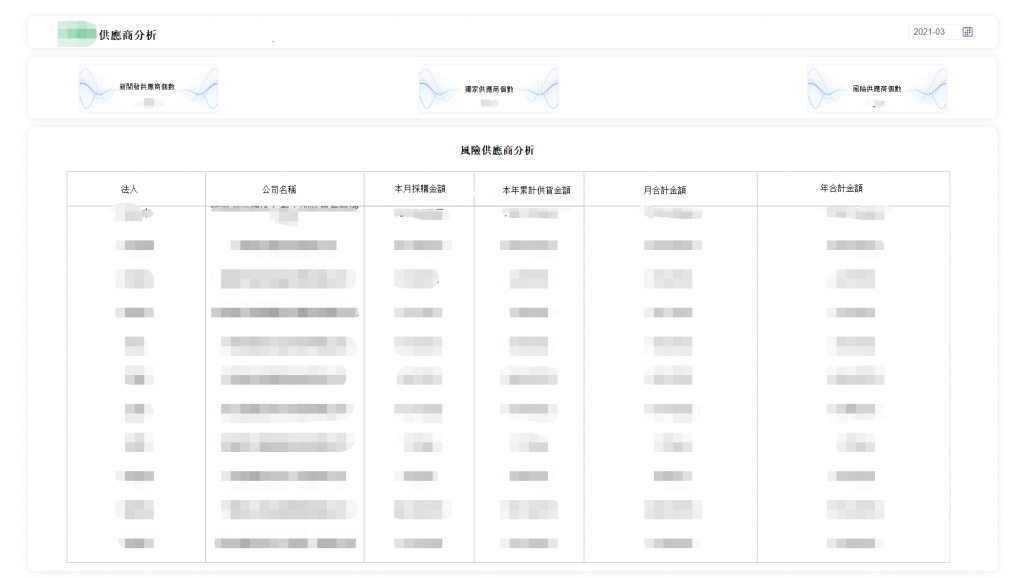

(4)風險供應商監控

業務背景:

- 採購部門負責人和審計部門負責人都需要快速、準確的瞭解採購風險狀況。

- 採購流程涉及多個業務系統,單一流程下,數據沒有形成有效資產。

- 採購部門需要嚴格的審計機制保證企業採購活動的有序進行。

解決方案:

- 在採購系統中進行風險填報,有效審計當前供應商風險狀況。

- 對供應商的經營狀況和交易金額進行有效審計,避免因供應商風險而造成交易出現問題,進而影響企業的正常運營。

5、節點審計-採購效率審計

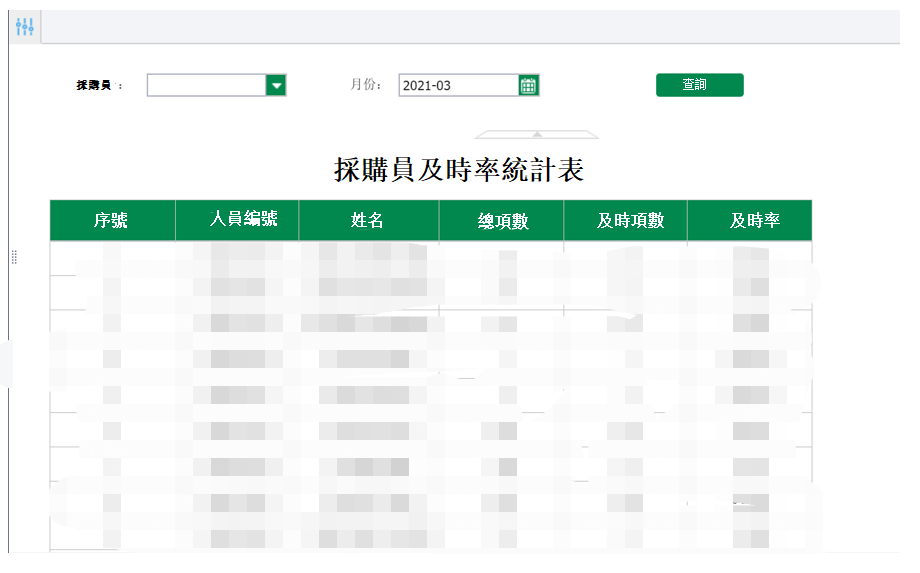

(1)採購及時率監控

業務背景:

- 對於採購審計,採購需求是否及時傳遞是審計的重點之一。

- 對採購及時率的審計監控可以有效避免物料逾期,並且也是對採購員的主要審計和評價之一。

解決方案:

- 有效避免物料逾期,影響企業正常生產。

- 搭建採購員及時率統計表,使用FineReport查詢功能,審計部門可以對採購員績效進行公正比較。

(2)採購審批效率監控

業務背景:

- 採購需求確認後,申購單提交後,需要採購部門進行有效及時審批,保證採購活動正常進行。

- 採購部門審計採購審批效率時重點是採購的平均時長和審批逾期率。

解決方案:

- 使用審批效率匯總表,對採購審批效率的審計,增強採購部門流程審批效率,保證採購活動正常進行。

(3)付款及時率監控

業務背景:

- 審計採購活動時不僅要審計採購部門的動作,還有審計財務部門付款的業務動作,保證及時付款

- 對財務部門的審計要符合貨財一致,保證供應商到貨和公司付款的準確及時。

解決方案:

- 審計財務部門的付款及時率,可以有效加強與供應商之間的信任,特別是重點供應商。

- 付款及時率的審計公開有助於梳理誠信良好的企業社會形象。

6、節點審計-風險審計

(1)預付款監控

業務背景:

- 預付款是企業中的一項主要風險,針對預付款的審計,主要是為了避免物料不到貨的金錢和生產時間損失。

- 針對各部門、各物料、各供應商要有效監控預付款的到貨情況。

解決方案:

- 審計預付款賬齡,保證企業對預付款物料的有效監控,保證相關責任人進行有效跟進。

- 有效監控企業資金去向,降低預付款比例和預付款壞賬率。

(2)合同執行監控

業務背景:

- 審計採購合同的執行情況,可有效避免採購計畫和結果不一致的情況發生。

- 對於採購合同執行的審計,涉及到多部門,多系統,因此需要對採購合同執行的全過程進行跟蹤。

解決方案:

- 使用合同執行監控表,對採購合同執行全過程進行有效審計,保證採購按期按質執行。

7、持續改善-合理化建議提交

業務背景:

- 審計部門完成審計動作後,會針對一些問題提出合理化建議,判斷其合理性後交由採購部門進行整改。

解決方案:

- 審計部門使用FineReport填報功能,在系統中對採購各關鍵節點提出合理化建議,保證採購活動持續改善。

- 形成良好的企業改善機制,保證企業業務不斷優化。

8、持續改善-建議執行監控

業務背景:

- 審計部門提交建議後,需要對代辦任務進行跟蹤查看,保證改善策略的有效執行。

- 審計部門會把採購活動的執行結果也作為下一階段審計的審計項。

解決方案:

- 完善了對企業採購活動的PDCA審計閉環,保證企業健康持續高效發展。

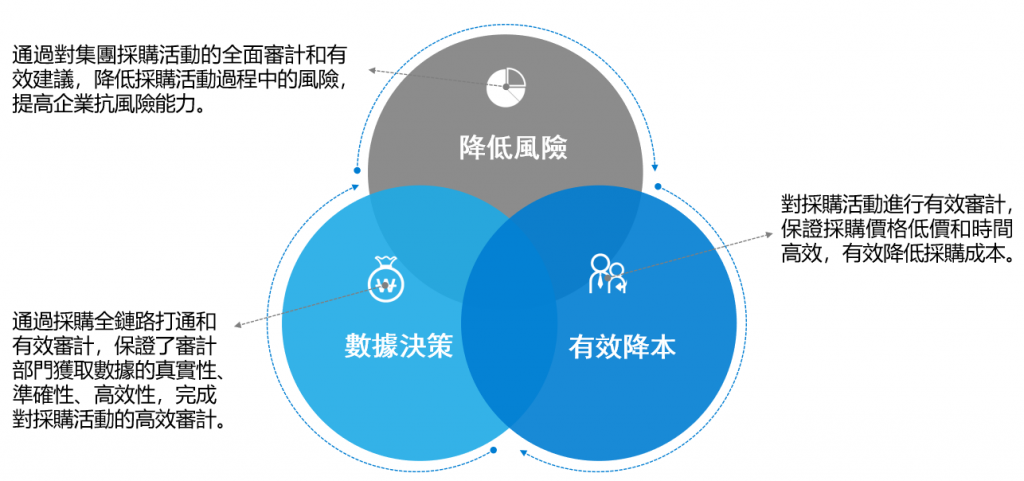

四、採購流程審計方案的價值

這套採購流程審計方案能在以下三個方面改善企業的採購流程管理:

1、降低風險:通過對集團採購活動的全面審計和有效建議,降低採購活動過程中的風險,提高企業抗風險能力。

2、數據決策:通過採購全鏈路打通和有效審計,保證了審計部門獲取數據的真實性、準確性、高效性,完成對採購活動的高效審計。

3、有效降本:對採購活動進行有效審計,保證採購價格低價和時間高效,有效降低採購成本。

如果您想了解更多採購管理方案以及屬於您的專屬行業方案,歡迎點擊下方按鈕隨時與我們聯絡!

感謝閲讀!文中案例的數據面板和系統搭建均使用FineReport實現,點擊下方圖片或按鈕即可免費試用最新版FineReport所有功能,快來試試吧!

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!